人口小国のタックスヘイブン化と人口大国の対処

グローバル化と税率競争

1983年ころから、各国の法人税や最高所得税率が下がっていることが指摘されている。時期的に冷戦末期で、グローバル化が進展してきたころであり、国が税率を下げて人やカネを呼び込もうとする税率低下競争(tax competition)が起きたのではないかと考えられている。税率低下競争といっても単に税率が下がるだけならまだ問題は少ないが、その恩恵はいとも簡単に国境を越えられる企業や富裕層に偏って享受され、そう簡単に生活基盤を捨てられない庶民にとってはその恩恵は受けにくい。そのため、税率低下競争は実質的には累進性を緩める競争となって富裕層を利し1、不平等拡大に寄与しているという考えは根強い2。また、税収や累進性の低下により社会保障の持続性が損なわれる可能性を危ぶむ声も強い34。

人口小国がタックスヘイブン化するメカニズム

税率低下競争の中でも、租税回避地(タックスヘイブン)は悪質であることから目立つ。よく耳にするタックスヘイブンはケイマン諸島やリヒテンシュタインなどの人口が数万人クラスのミニ国家であるが、アイルランドやシンガポールなど人口500万人クラスの国も名前が挙がることが多い5。一方でタックスヘイブン対策に躍起になっているのは米、日、独など人口5000万人以上、あるいは1億人以上の国であり、人口小国ほど法人税率を下げたがり大国はその対策を強いられるという関係にある。すなわち、人口小国には法人税率や富裕クラスの所得税を下げる誘因が存在する6。

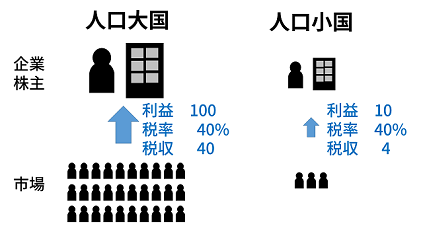

例えば簡単に以下のような場合を考えてみよう。かつて国際化が進んでいない時代には、それぞれの国の企業はそれぞれの国内市場を中心に営業しており、どの国も同じような法人税率、所得税の最高税率を設定していた。

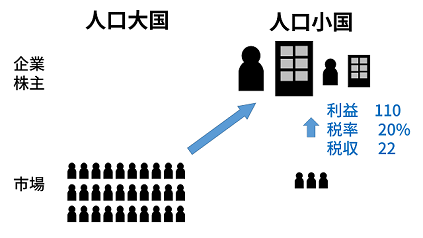

この状況から、本社を移転するのが容易になった場合を考える。人口小国の側が税率を下げて人口大国から企業の本社を誘致したとしよう。両国の人口の比が十分に大きければ、人口小国は税率を下げても税収が減らないか、むしろ増えることがありうる。下記の模式図では単純化して人口比10倍、企業は一社としているが、人口小国は人口大国から本社を誘致してむしろ税収を増やすことができる。また税収に限らず、ある程度実態のある本社が移転すれば、それだけの雇用なども期待できる。人口大国の市場で企業が薄く広く集めた果実を、人口小国が低税率を餌にもぎ取って少人数でシェアする――批判的に言えば上澄みを盗むことができるのである。

現実世界ではそうあっさりと本社が移転するものではないが、現代では複数か国にまたがって営業する多国籍企業は珍しくなく、本社機能の移転も過去に比べれば大幅にハードルは下がっている。例えば製薬大手ファイザーがアイルランドの中堅を買収しつつも買収された側に本社を置こうとした事例(断念、大統領選でも議題に)や7 8、アメリカの企業が日本企業と合併してオランダに本社を作るといった事例はもはや現代においては日常茶飯事である9。そうでなくとも遠隔地の地域統括子会社を税率の低い国に置くのはもはや当たり前となりつつある。

人口小国タックスヘイブン説の実証的例

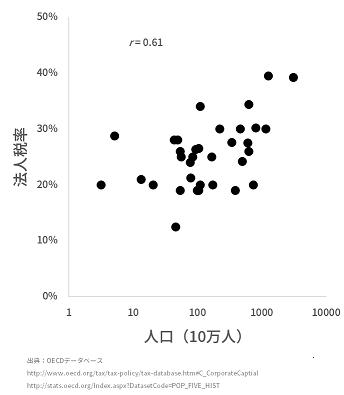

さて、前述のようなメカニズムが考えうるとして、実際にそのようなことが起きているのだろうか。実証的研究によれば、裕福で安定した政府を持つ人口小国が、特にタックスヘイブン化しやすいということが明らかになっている10。筆者もこれについて確認するため、2011年のOECD加盟国の法人税率と人口11の相関をとったところ、確かに人口が少ないほど税率が低いr=0.6程度の相関関係が見られた。OECD加盟国はどの国も一定の規模を持つ工業国であり、もっぱらペーパーカンパニーだけが置かれるようなタックスヘイブンではない。それでさえもこの程度の相関が現れることから、タックスヘイブン化は特殊な無法地帯的島国だけの問題でないことが分かる。これに加えて、ケイマン諸島などの無法地帯的タックスヘイブンが加わってくることになる。

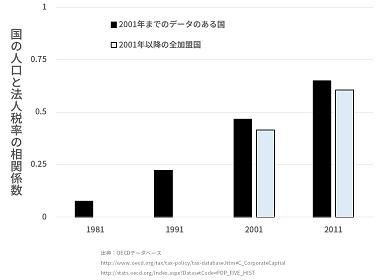

税率低下競争が始まったのは1983年ころのことだが、人口小国が税率低下競争を主導していることはその時から変わっていないと考えられる。下図は先ほどのセクションで示した人口と法人税率の相関を1981年から2011年まで10年ごとにプロットしたものである。OECDは冷戦崩壊後にメンバーを増やしており、その時々での全加盟国での相関と、連続性を重視した1981年時点でデータのある加盟国のみでの相関をともに示してある。

1981年の時点ではOECD加盟国の人口と法人税率の間に相関は見られず、タックスヘイブンはあるとしても無法地帯的島国の話であった。北欧諸国は今でこそ人口小国の特性に乗って法人税率を大幅に下げ半ばタックスヘイブン化しているが、1981年の時点ではむしろ福祉国家らしい金持ち狙いの税制であった。そのため、その時代はタックスヘイブン対策と言ってもそれら特殊な国やペーパーカンパニーのみをターゲットとした対策で十分であった。

状況が変わったのは、冷戦の終了からEU統合にかけてである。シェンゲン協定による人の流れの自由化、ユーロ統合による金の流れの障壁低下は、人口500万人クラスの人口小国にとって、ペーパーではない実態のある本社機能をかすめ取る誘因を与えることになった。アイルランド、ベネルクス三国、スイスやオーストリア、北欧諸国などが法人税率を下げていったのはそれからである。

また情報産業の発展もそれを後押ししているだろう。例えばアイルランドはEU統合による小国のタックスヘイブン化の口火を切った国だが、特にIT企業や製薬会社など知的財産を取り扱う企業で特にそれが進んでいる(大手企業の欧州統括企業の6割が集中)ことが知られている12。

この状況をどうするか

現在のこの状況は、市場が統合されつつあるのにもかかわらず政府はバラバラで、政府機能の安売り合戦が起きているということがその原因となっている。このため、対策には各国政府による意思統一が不可欠であり、例えばピケティは(フランスの富裕層増税の際にベルギーに逃げた富裕層が多発したことも含め)国際的協調による富裕層増税を訴えている。ともあれ、フランスにしても日本にしても人口大国であり、人口小国に税をかすめ取られる側の立場の国である。ひとまずは人口大国側で結束し、島国の極端なタックスヘイブンにしても、人口500万人クラスのマイルドなタックスヘイブンにしても、締め出し圧力をかける程度しか手はないだろう。

このような国際協調が達成されない場合、法人税切り下げ競争はなし崩し的に進み、人口大国でもタックスヘイブン並みの法人税率を要求されることになると考えられる。現に英国は、最近になってアイルランドに対抗するために法人税率をアイルランド並みに下げることを強いられる状況となっている13。

人口大国に住むものとしては、「人口小国なのにこんな高福祉を実現しててすごい」などと褒めたたえているばかりでもいられないのである。その財源は我々からかすめ取られた法人税・富裕層の所得税かもしれないのだから。

初稿 (2016/4/10)

微改訂 (2018/5/17)

-

AVI-YONAH, Reuven S. Globalization, tax competition, and the fiscal crisis of the welfare state. Harvard law review, 2000, 1573-1676. ↩︎

-

PIKETTY, Thomas; SAEZ, Emmanuel; STANTCHEVA, Stefanie. Optimal taxation of top labor incomes: A tale of three elasticities. American economic journal: economic policy, 2014, 6.1: 230-71. ↩︎

-

GENSCHEL, Philipp. Globalization, tax competition, and the welfare state. Politics & Society, 2002, 30.2: 245-275. ↩︎

-

TANZI, Vito. Globalization and the future of social protection. Scottish Journal of Political Economy, 2002, 49.1: 116-127. ↩︎

-

INTERNATIONAL MONETARY FUND Offshore Financial Centers A Report on the Assessment Program and Proposal for Integration with the Financial Sector Assessment Program May 8, 2008 ↩︎

-

SLEMROD, Joel; WILSON, John D. Tax competition with parasitic tax havens. Journal of Public Economics, 2009, 93.11-12: 1261-1270. ↩︎

-

米ファイザー合併後本社 法人税低率のアイルランドに「税逃れ」批判噴出 2015年11月29日 東京新聞 ↩︎

-

米ファイザー 企業の課税逃れ規制で買収断念か nhk 4月6日 ↩︎

-

和田木哲哉 東京エレクトロンとAMATの経営統合を読み解く 日経テクノロジー 2013/10/11 ↩︎

-

DHARMAPALA, Dhammika; HINES JR, James R. Which countries become tax havens?. Journal of Public Economics, 2009, 93.9-10: 1058-1068. ↩︎

-

河野健一 債務危機克服に健闘する小国アイルランド -現況の分析と経済再建の見通し- 長崎県立大学国際情報学部研究紀要 第14号(2013) ↩︎

-

英、20年に法人税18%に削減へ 総選挙後初の予算案発表 2015/7/8 日本経済新聞 ↩︎